令和6年度市民税・県民税の定額減税の実施について

賃金上昇が物価高に追い付いていない国民の負担を緩和するため、デフレ脱却に向けた一時的な措置として、令和6年度税制改正の大綱(令和5年12月22日閣議決定)に基づき、令和6年分の所得税および令和6年度分の個人市民税・県民税の定額減税が実施されます。

個人市民税・県民税の定額減税

対象者

令和6年度の個人市民税・県民税所得割の納税義務者のうち、前年の合計所得金額が1,805万円以下(給与収入2,000万円以下に相当)の人が対象です。

なお、この定額減税に当たっては申請不要です。

※所得割が非課税である納税義務者は定額減税の対象外です。

定額減税額

納税義務者本人および控除対象配偶者・扶養親族1人に付き1万円

※国外に住んでいる控除対象配偶者および扶養親族は減税の対象外です。

※算出した減税額が所得割額を上回る場合は、所得割額が減税の限度額となります。なお、所得割額は寄附金税額控除や住宅借入金等特別税額控除(住宅ローン控除)などの税額控除額を控除した後の額をいいます。

減税方法

減税方法は定額減税の対象となる人の徴収方法により異なります。

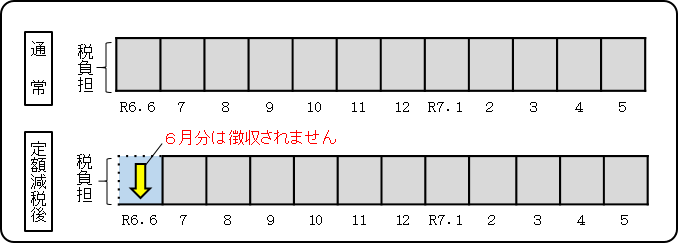

給与所得に係る特別徴収

令和6年6月分は特別徴収されず、定額減税後の税額が令和6年7月分から令和7年5月分までの11カ月でならされます。

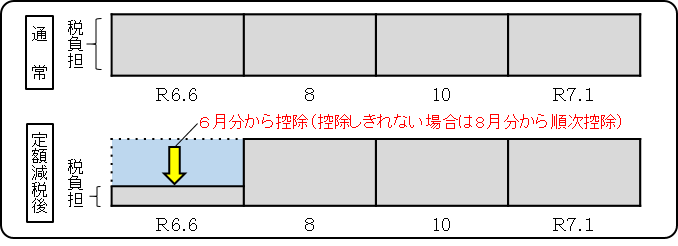

普通徴収(事業所得者など)

定額減税前の税額を基に算出された第1期分(令和6年6月分)の税額から控除され、控除しきれない場合は、第2期分(令和6年8月分)以降の税額から順次控除されます。

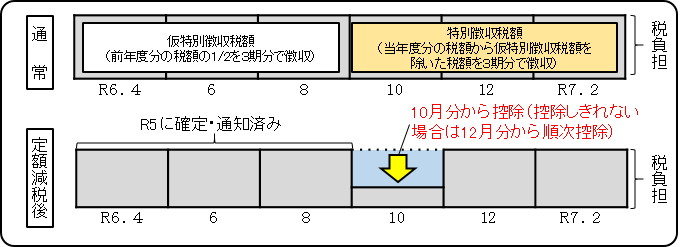

公的年金などに係る所得に係る特別徴収(年金所得者)

定額減税前の税額を基に算出された令和6年10月分の特別徴収税額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収税額から順次控除されます。

定額減税額の確認方法

定額減税額は、納税義務者宛ての各種通知書で確認できます。

給与所得に係る特別徴収の場合

令和6年度市民税・県民税・森林環境税特別徴収税額決定通知書(納税義務者用)適用欄

※令和6年5月13日に勤務先などに発送。

普通徴収または公的年金からの特別徴収の場合

令和6年度市民税・県民税・森林環境税納税通知書2ページ(課税明細書)

※令和6年6月12日(水曜日)に発送予定。

所得税の定額減税

令和6年分所得税(国税)の定額減税については、国税庁ホームページ「定額減税特設サイト」をご覧ください。

定額減税補足給付金(調整給付金)

定額減税可能額が実際の税額を上回ることで、定額減税を十分に受けられないと見込まれる対象者(所得税および個人市民税・県民税)に対して調整給付金を支給します。

詳細は、「定額減税補足給付金(調整給付金)について」のページをご覧ください。

問い合わせ先

このページに関するお問い合わせは税務課 市民税班です。

本庁1階 〒289-2198 匝瑳市八日市場ハ793番地2

電話番号:0479-73-0087 ファクス番号:0479-72-1116

メールでのお問い合わせはこちらアンケート

匝瑳市ホームページをより良いサイトにするために、皆さまのご意見・ご感想をお聞かせください。

なお、この欄からのご意見・ご感想には返信できませんのでご了承ください。

- 2024年7月24日

- 印刷する